返回

PA6材料市场调查报告

2017年11月23日 13点24分 新长城

聚己内酰胺又称尼龙6(PA6),1938年由德国I.G.Farbon公司的P.Schlach研究成功,1943年在该公司实现工业化生产。最初,PA6主要用于合成纤维,20世纪50年代步入了塑料应用行业,从而拓宽了 PA6的市场范围。

PA6在我国国内有着广泛的用途,详见下表。

其中,PA6消费比例最高的是民用丝行业,服装用锦纶长丝,约为58%。轮胎骨架锦纶帘子布市场使用PA6约占13%。工程塑料类使用PA6占12%,包括注塑料及改性塑料。渔网丝用PA6约占6%。生产BOPA膜的塑膜级PA6占4%,生产地毯、羊毛衫、无纺布等用品的短纤类PA6占4%,其他用于生产PA棒、PA胶带等用PA6占3%。PA6本身的物理性质中,其收缩率、成型收缩率性能较差,不是通过生产工艺的提高可以改进的。而是在生产制品过程中通过添加辅料、助剂,或依靠纺织方法,以及复合使用来解决。比如BOPA膜,为了降低其收缩率的影响,多要复合使用,靠其他膜来降低整体的收缩率。

而PA6改性塑料则是通过玻璃纤维改性、矿物填充改性、添加阻燃剂,可以使其综合性能更加优异,主要用于汽车工业和电子电器领域。玻璃就是最常见的添加剂,有时为了提高抗冲击性还加入合成橡胶,如EPDM和SBR等。对于没有添加剂的产品,PA6的收缩率在1%到1.5%之间。加入玻璃纤维添加剂可以使收缩率降低到0.3%。成型组装的收缩率主要受材料结晶度和吸湿性影响。

二、市场分析

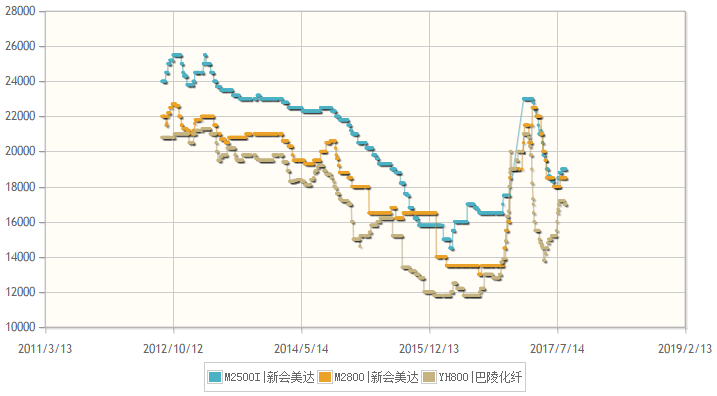

上图为国产PA6常规型号:新会美达M2500I,M2800,巴陵化纤YH800近几年的的价格走势。

从图中可以看到,PA6价格在近几年呈现逐年下降的趋势,但是在2016年11月冲高然后回落。这主要是由于11月份以来,国内纯苯市场进入强势上涨格局。而己内酰胺是纯苯下游中,涨势颇为亮眼的产品。2016年11月至12月,华东己内酰胺液体料从11200-11300元/吨直线暴涨至16000元/吨以上,涨幅基本同步纯苯,高达41%。

相比己内酰胺,PA6切片市场的走势就显得相对比较被动。一方面原料端无论供应还是成本均严重承压。由于原料己内酰胺供给不足,切片行业开工率呈下滑趋势,目前国内行业负荷已从前期8-9成水平,跌至7成以下水平。由于前期切片低价超卖,聚合工厂在成本上涨的情况下订单交接困难,部分前期低价订单较多的企业年前生产压力颇大,多数都以交接前期订单为主;另一方面来自终端的抵触情绪越来越浓厚。这也造成这一轮的上涨行情。

但是到2017年3月国内己内酰胺当月累计跌幅20%以上,中石化月中连续3次下调3月己内酰胺挂牌价从19450元/吨下调至15800元/吨,同时伴随着外盘美金市场的同步走跌,市场恐慌心态加剧,价格急跌,PA6成本重心滑落迅速。及至5月底6月初,经过短暂的快速拉高后,6月中旬市场再度出现疲软,在高位成交欠缺、己内酰胺供应预期增多等利空作用下,行情转入涨后僵持状态。

PA6虽受原材料的波动而出现短期上涨行情,但是总体而言价格在较长的时间下还是会逐步下降,这主要是由于国内生产能力的大幅度提高和国内消费市场的需求不旺所致。

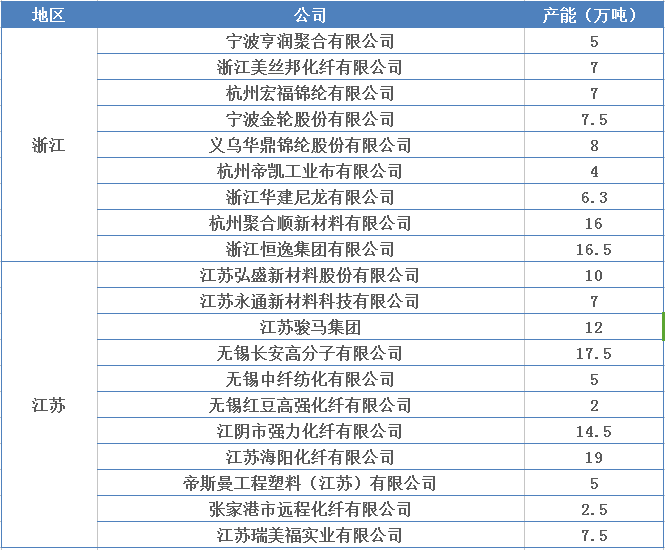

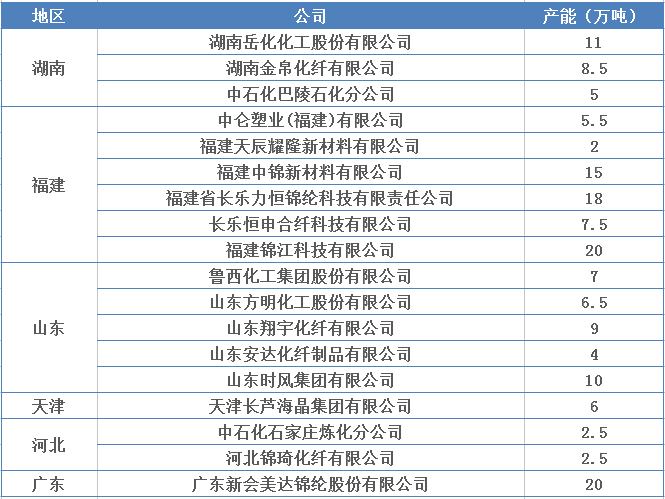

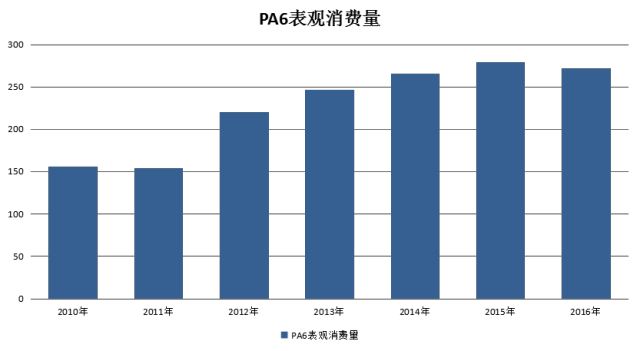

在国内产能方面,从2012年至2016年,PA6国内产能逐年增加。截止2016年底,PA6国内产能已达到339.3万吨/年。

国内PA6的消费市场方面,近六年也是处于稳定增长的状态。但是自2014年左右,国内产能数量与表观消费量之间的差距逐渐变大,处于供应能力大于需求数量的状态。从而2016年上半年,PA6整体开工率维持在65%左右,下半年维持在68%左右,全年整体开工率不足7成。较2015年73%开工水平呈明显下滑趋势。

2016年原料己内酰胺上涨,下游采购不佳,也导致行业整体亏损严重。2015年锦纶常规纺切片平均盈利80元/吨左右,而2016年却每吨亏损230元。这也是自2012年以来,切片行业首次出现亏损。

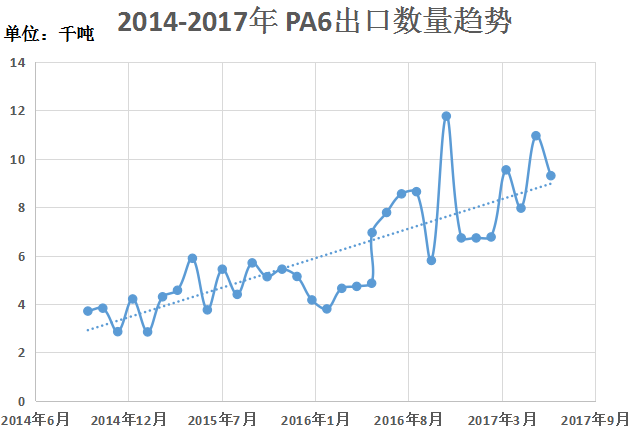

但是,我们也要看到国内PA厂家为提高产品附加值所做出的努力。2016年PA6厂家扩能进程中已不再全部集中在低品质中粘切片,高粘和高速纺切片产能继续增长,厂家品质逐渐向高品质靠拢。2016年切片进口41.68万吨,出口7.2万吨,进口依存度达到历史最低的14.3%。从下面的2014-2017年PA6进出口数量趋势图中,我们也能看到近几年进口PA6数量的降低和出口数量上的增加。